안녕하세요! 2026년 새해가 밝고 시장이 다시 움직이기 시작했는데요, 오늘은 우리에게 너무나 익숙한 제약사, 화이자(Pfizer, PFE)에 대해 이야기를 나눠보려 해요.

코로나19 팬데믹 당시 백신으로 엄청난 주목을 받았지만, 엔데믹 이후 매출 감소와 함께 주가가 꽤 오랫동안 조정받고 있죠. 하지만 덕분에 배당 수익률이 6%대에 육박하며 '고배당 매력'이 다시 부각되고 있습니다.

과연 화이자는 지금이 바닥일까요? 2026년 전망과 투자 포인트를 꼼꼼하게 정리해 드릴게요.

1. 화이자, 지금 어떤 상황인가요?

화이자는 170년이 넘는 역사를 가진 미국의 대표적인 제약 바이오 기업입니다. 하지만 최근 몇 년간 주주분들의 마음고생이 심했죠.

가장 큰 이유는 '코로나 절벽(COVID Cliff)' 때문이었어요. 연간 100조 원을 넘나들던 매출이 코로나 백신(코미나티)과 치료제(팍스로비드) 수요 급감으로 크게 줄어들었기 때문입니다.

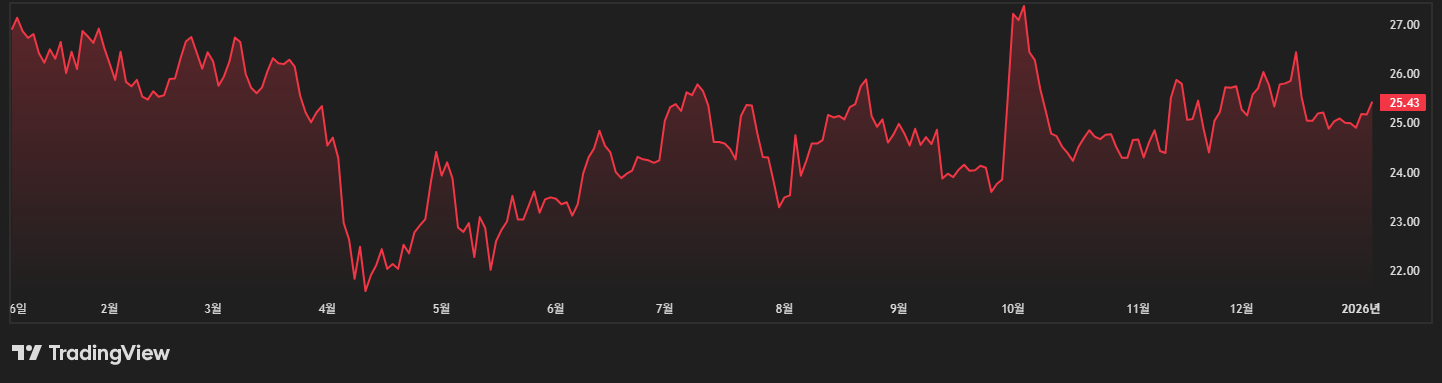

- 주가 흐름: $20 중반대에서 횡보 중 (2026년 1월 기준)

- 시장 평가: 코로나 특수는 끝났고, 이제 '새로운 성장 동력'을 증명해야 하는 시기

하지만 최근 발표된 2025년 실적과 2026년 가이던스를 보면, 이제 바닥을 다지고 안정화 단계에 접어들었다는 평가가 나오고 있어요. 경영진은 2026년 매출 가이던스로 약 $59.5B ~ $62.5B (약 80조 원 이상)를 제시하며 견고한 흐름을 예고했습니다.

2. 새로운 성장 엔진: 항암제(Oncology) 올인

매출 공백을 메우기 위해 화이자가 선택한 길은 바로 '항암제'입니다. 특히 2023년 말, 무려 430억 달러(약 56조 원)를 들여 인수한 시젠(Seagen)이 핵심이에요.

💊 ADC 기술이 뭐길래?

시젠은 ADC(항체-약물 접합체) 기술의 선두 주자입니다. 쉽게 설명하자면, '유도 미사일 항암제'라고 보시면 돼요. 암세포만 정밀하게 타격해서 약물을 터뜨리기 때문에 부작용은 줄이고 치료 효과는 높이는 차세대 기술이죠.

화이자는 이 기술을 바탕으로 2030년까지 항암제 분야에서만 비약적인 성장을 목표로 하고 있습니다. 2026년은 이 시젠 인수 효과가 본격적으로 숫자로 찍히기 시작하는 중요한 해가 될 거예요.

3. 투자자가 열광하는 이유: 압도적인 배당률 💰

주가 상승이 더디더라도 화이자를 놓지 못하는 가장 큰 이유는 바로 '배당'입니다.

최근 주가가 낮아지면서 배당 수익률은 오히려 올라가, 현재 연 6.6% ~ 6.8% 수준을 형성하고 있습니다. 이는 S&P 500 평균의 4배가 넘는 수치예요.

- 안정성: 300회 이상 연속 분기 배당 지급

- 배당 성장: 비록 성장폭은 줄었지만, 꾸준히 배당금을 늘려오고 있음

주가가 횡보하더라도 은행 이자의 두 배가 넘는 배당을 받으며 기다릴 수 있다는 점이 방어적인 투자자들에게 큰 매력으로 다가옵니다.

4. 화이자 핵심 지표 한눈에 보기

ETF는 아니지만, 화이자의 투자 매력을 판단할 수 있는 핵심 지표를 정리해 드려요.

| 구분 | 상세 내용 |

|---|---|

| 티커 (Ticker) | PFE |

| 섹터 | 헬스케어 (제약) |

| 현재 주가 | 약 $25.17 (변동 가능) |

| 배당 수익률 | 약 6.65% (연간 기준) |

| 주당 배당금 | 분기당 약 $0.43 |

| PER (주가수익비율) | 약 12~15배 (Forward 기준) |

| 핵심 제품군 | 엘리퀴스(심혈관), 입랜스(유방암), 프리베나(폐렴구균) |

* 지표는 작성 시점(2026.01.07) 시장 데이터 기준이며 변동될 수 있습니다.

5. 주의해야 할 리스크 (Risk)

물론 좋은 점만 있는 것은 아닙니다. 투자 전에 꼭 고려해야 할 리스크도 있어요.

- 특허 만료(Patent Cliff): 주력 제품인 '엘리퀴스'와 '입랜스'의 특허 만료가 다가오고 있습니다. 저렴한 복제약이 나오면 매출이 줄어들 수 있어요.

- 부채 부담: 시젠 인수에 큰 돈을 썼기 때문에, 당분간은 빚을 갚는 데 현금을 많이 써야 해서 배당 인상폭이 제한될 수 있습니다.

- 비만 치료제 경쟁: 일라이 릴리나 노보 노디스크가 주도하는 비만 치료제 시장에서 화이자는 아직 뚜렷한 성과를 내지 못하고 있습니다.

🖊️ 요약 및 마무리

화이자는 현재 '성통(Growing Pains)'을 겪고 있는 거인입니다. 코로나 특수는 사라졌지만, ① 6%대의 매력적인 배당, ② 항암제 시장에서의 강력한 잠재력, ③ 저평가된 주가 수준은 장기 투자자에게 충분히 매력적인 요소가 될 수 있습니다.

단기간의 급등을 기대하기보다는, 높은 배당을 받으며 긴 호흡으로 포트폴리오의 안정성을 높이고 싶은 분들에게 적합한 종목이 아닐까 싶네요.

여러분의 성공적인 투자를 응원합니다! 다음에도 유익한 기업 분석으로 찾아올게요.

⚠️ 면책 조항

이 글은 매수 추천이 아니며, 투자의 책임은 본인에게 있습니다. 제공된 정보는 작성 시점의 데이터를 바탕으로 하며, 시장 상황에 따라 변경될 수 있습니다. 신중하게 판단하여 성공적인 투자 하시길 바랍니다.